老板电器还可以买吗?

欢迎置顶/星标本公众号

这是 南山之路 的第 155 篇原创文章

前言:老板电器是南山的重仓股之一,2010-2016 年期间,老板营收复合增速29%、利润复合增速44%。出色的业绩吸引了投资者的关注,在此期间老板电器股价上涨超过 7 倍!

进入2018年,由于净利润增速滑落至仅 +0.85%;老板TTM市盈率从 35 倍跌至最低 12 倍,期间最大跌幅 66.8%。2019 年,跌过头的老板电器股价绝地大反击,上涨 72.6%。

2020年至今,老板电器股价微跌 3%,目前总市值 311 亿,TTM市盈率 20 倍,估值看起来并不贵。作为厨房家电龙头,现在老板电器还可以买吗?

以下是正文:

01

老板电器业绩简述上周末,老板电器 2019 年度业绩快报出炉了,简单来看有下面几个要点:一、业绩总述线下渠道,2019 年厨房电器主要品类吸油烟机、燃气灶、消毒柜零售额同比增长分别为-11.4%、-8.5%、-18.1%。电商渠道, 厨电套餐零售额同比增长 -4.2%。工程渠道,2019 年精装修厨电市场同比增长 26.4%。老板电器 2019 年度营业收入 77.6亿,同比增长 4.52%;归属净利润 15.82亿,同比增长 7.37%,(三季报预计2019年净利润同比增长 2%-10%)。在全行业陷入接近二位数负增长的情况下,老板电器依然保持了正增长,应该说是很不错的成绩,熬过寒冬,我们也许可以看到老板电器的王者归来。二、分渠道解析老板电器线下及线上渠道行业龙头地位稳固,同时积极布局工程渠道,工程渠道销售额同比增长 90%。2019年度,“老板品牌”吸油烟机、燃气灶零售额线下市场占有率分别为 28.1%、25.6%,均为行业第一;电商渠道,“老板品牌”厨电套餐零售额市场占有率为 25.9%(2018占有率为28.4%),行业第一;工程渠道,“老板品牌”在精装修渠道市场份额为 36.3%(2018年工程渠道市占率为 39.8%),行业第一。老板电器 2019 年度的年报还未发布,因此如经营现金流、存货、应收账款等其他重要数据未披露,但从过去几年的情况来看:老板电器应收账款周转天数维持在 20 天左右,格力、美的、苏泊尔分别是 15-20,25,30-35天左右;存货周转天数为 130-140 天之间,格力、美的、苏泊尔基本是 50-60 之间。

2016-2018 年,老板电器净利润之和为 41.4 亿,经营活动现金流之和为 43.3 亿,利润含金量很高。

总体来说,老板电器在厨电行业处于寒冬之际保持了正增长,从现金流情况来看,其净利润货真价实。应收账款与优秀的家用电器企业相比也不落下风,只是存货周转略慢,显示老板经营比较高效。

02

行业竞争格局

2019年上半年,老板电器吸油烟机与燃气灶的占主营收入比例分别为 53.4%、24.1%,烟灶一体,吸油烟机就是老板电器最大的基本盘。下面主要分析吸油烟机的情况。

1、市场占有率

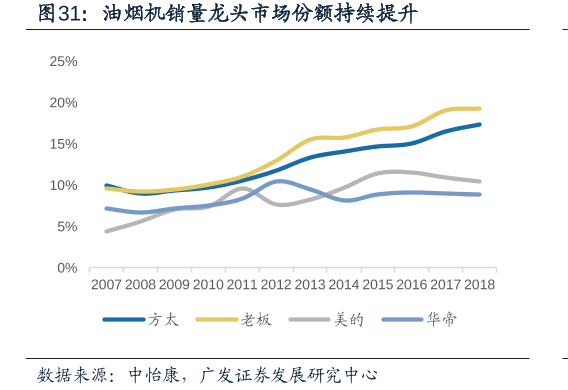

2018年老板、方太、华帝、美的、海尔的线下油烟机零售额市占率为分别为26.6%、24.2%、9.3%、8.1%、4.5%,零售额CR5 为72.7%,零售量CR5为55%左右。

而空冰洗零售量CR4均在70%以上,以全市场的口径来看,2018年厨电的零售量CR4 仅 40% 左右。

长期来看,老板、华帝、方太依然有望提高市场占有率。

2、竞争对手综述

传统竞争对手:同样是主打高端厨电品牌,但从市场占有率来看,老板电器略胜方太一筹。

2018年,主打中低端吸油烟机的华帝股份借助世界杯期间的成功营销,全年营业收入增速 6.36%,高于行业增速-11.71%,净利润更是同比增长 32.83%;

2019年前三季度,华帝股份营收同比增长 -8%,但净利润依然增长16.87%,显示华帝股份是一个坚挺的对手。

老板电器过去多年来长期维持的高毛利、高净利率必然会吸引家电巨头向厨电投入更多精力,这其中最值得注意的就是美的。

美的在家电行业的多元化非常成功,在空调、冰箱、洗衣机、小家电领域,市场占有率几乎都是行业前三。美的已在低端吸油烟机经营多年,下一步发力中高端也是必然之举。

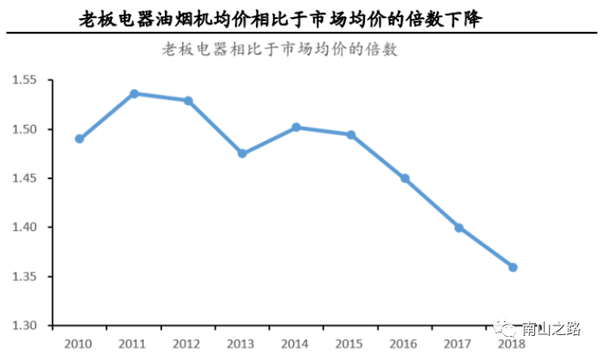

不过,老板电器也适时调整了产品的销售均价,相比同行业平均水平已经连续 4 年下滑,这是面对市场竞争采取的合理策略,但也一定程度上影响了其业绩。

新的对手:集成灶

以浙江美大为代表,2017年Q1-2018年Q2 浙江美大公司连续 6 个季度业绩增速维持50%以上,近几个季度增速有所放缓,但2019年Q1-Q3营收增速仍然达 31.6%、25%、22%。

集成灶油烟吸净率更高(最高可达99.95%)、占空间更小,目前仅占油烟机行业仅约 9%份额,但增长速度快,对传统的吸油烟机必将造成挤压效应。好在老板电器对集成灶也有布局。

总体来看,一方面老板电器已经是公认的吸油烟机第一品牌,另一方面其对集成灶也有布局,相信老板电器能够在吸油烟机行业站稳脚跟。

03

行业宏观情况

1、城镇化率很重要

2019 年我国的名义城镇化率为 60.6%,比上年提高 1.02个百分点。根据国务院规划:到 2030 年,我国城镇化率将达到 70%,厨电等生活电器长期仍有增量空间。

在城镇化大幅扩张的 10 年内,国内油烟机销量年复合增速达到 8.6%。

2、行业渗透率

烟灶保有量依然有提升空间,城镇/农村有望达到每百户 95 台/60 台。

我国家庭抽油烟机保有量 2018 年为每百户 51 台,远低于海外平均水平,与中国烹饪习惯相近的日本与韩国,油烟机拥有量分别为每百户 92 和 112 台。

其中城镇地区 2018 年城镇油烟机保有量为每百户 79 台,低于冰箱/洗衣机 100 台/ 97 台水平,考虑到烟机与冰洗均具备一户一机属性,未来城镇烟灶有望提升至 95 台/百户。

农村地区 2018 年农村烟机保有量仅为每百户 26 台,远低于冰箱/洗衣机 95 台/88台水平。

2012年,上海、浙江等 GDP 较高地区农村保有量已达 60台,未来农村地区经济水平有望提升烟灶保有量,有望达到 60 台/户。

同时,还有大量待更新的吸油烟机,存量预计 1.2 亿台,按照一般规律,吸油烟机的置换周期是12-15年,这说明存量市场也有较大空间。

2018 年烟机内销量为 1792 万台,而同样具备一户一机属性的冰箱内销量均超过 4000 万台。

2017-2019年,受房地产调控影响,国内厨房电器市场增速回落。2018年,主要厨房电器产品吸油烟机、燃气灶、消毒柜零售额增长率分别为-11.71%、-10.68%、-20.08%,呈现了近年来少有的下降态势, 2019 年基本上延续了两位数的负增长。

但是从长远角度,吸油烟机的总体市场以 5%~8% 年化速度增长可以期待。

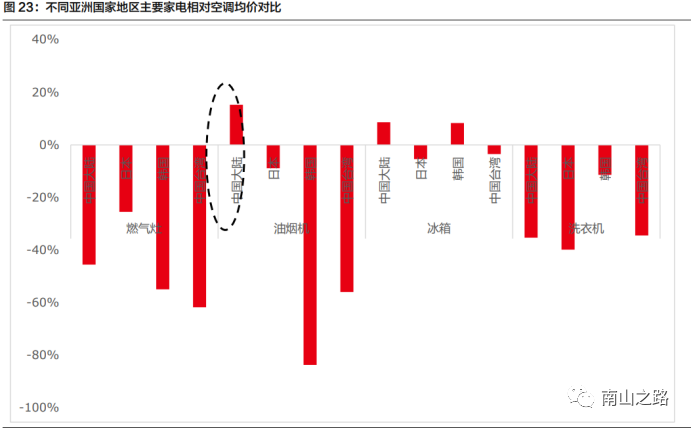

一个隐忧是,横向对比家电均价,可发现日韩及中国台湾的油烟机单价相比空调便宜 9%-84% 不等,而中国大陆的烟机单价要比空调贵 15% 左右。这也许意味着油烟机价格上涨空间有限,甚至有可能降价。

总体来看,虽然有国内吸油烟机价格偏贵的隐忧,但我国城镇化率有望继续提升和存量置换需求,以及目前吸油烟机仍有提高渗透率的空间,未来五年,吸油烟机市场有望整体以 5~8% 的年化速度增长,作为行业龙头,可以期待老板电器维持 8-12% 的销量增速。

04

个股印象

1、老板电器以营销起家,但同时也兼顾了产品的质量,凭借营销及产品力构筑的品牌力,老板电器 2018 年毛利率、净利率分别高达53.5%、20%。2019年净利率 20.4%。

作为对比,格力电器 2018年毛利率、净利率分别为30.2%、13.3%,美的电器 2018年毛利率、净利率分别为 27.5%、8.3%,不过美的一些并购企业如东芝、库卡可能拖后腿了,苏泊尔 2018年毛利率、净利率分别为 30.8%、9.85%。

行业整体竞争比较激烈,那么老板电器如何维持强劲的毛利率和净利率呢?关键之处应该还是保持住老板电器吸油烟机中高端的定位,并在消费者脑中维持牢不可破的印象,并且顺应时代潮流。

必须说一句,老板电器率先大举进入工程渠道,这说明公司管理层战略执行力非常优秀。工程渠道势必降低毛利润,但也可节约渠道费用,对净利润无损,至于应收账款会提升的问题,就属于必须承受的了。

2、在 2015-2017 年公司股价高位时,大股东及管理层多次大手笔减持,南山曾经担心公司管理层贪图金钱轻视公司股权,不过想了想,公司股价上升到远高于公司价值时,股东减持是中性行为。

但是公司股价长期低位徘徊的 2018-2019 年期间,大股东及管理层为何未进行增持或回购?是否管理层并没有那么重视公司的股权?这是个值得深思的问题。

3、关于分红,老板电器 2014-2018 年期间,年度分红额分别为 1.62、2.92 、3.65 、7.12 、 7.59 亿,2018年净利润分红率 51.5%,说明公司管理层有回馈股东的强大意愿。4、业绩增长方面,新兴品类有望取得突破式增长。2019 年上半年,老板吸油烟机、燃气灶和嵌入式微波炉零售额份额均列行业第一,嵌入式消毒柜、嵌入式蒸箱、嵌入式洗碗机等也均为行业前三。老板 2010年上市之初主导产品为吸油烟机、燃气灶、消毒柜,合计收入占比约 94%,新品类占比仅 6%;2011 年之后公司逐步开发嵌入式燃气灶、电烤箱、洗碗机、净水器、蒸箱等厨电品类,2018 年新品类收入占比已达 15%。2018 年公司嵌入式蒸箱、烤箱、洗碗机收入合计 5.54 亿,占总营收的7.5%。嵌入式蒸箱零售量市占率 36.32%,连续两年行业第一;嵌入式洗碗机市占率 9.29%连续两年行业前三。其中,我国洗碗机销量从 2016 年 33.42 万台增长至 2018 年 129.83 万台,2017/2018 增速高达 109%/85%。我国洗碗机百户均保有量不足一台,远低于发达国家,有非常大的成长空间。

05

估值,及投资价值探讨

老板电器股价表现并不会影响到其抽油烟机的销售,不会导致冲击公司价值的反身性。公司能否在与方太、美的、华帝、万和、樱花等企业的激烈竞争中,赢得未来是需要关注的核心问题。

2020年可能是厨电行业景气度筑底回升的起始点,行业竞争格局依然非常稳定,老板电器仍有较大的份额提升空间,公司在品牌、营销、渠道、产品端都有很强的竞争力,相信未来 5 年能够保持 8-12% 的销售增速,净利润增速可能更高。

目前老板电器 20 倍的估值水平,绝对不算贵,而且公司的盈利质量较高,资产负债表稳健、现金流情况良好。

简单推演:如果老板电器未来 3 年内,净利润增长在 10%~15% 之间,而市场三年后给出的估值为 15~25 倍,老板2019年度净利润为 15.82亿,那么三年后的合理总市值区间为316亿~601.5亿,对应如今307亿总市值,可预期收益在 3%~96%。

因此,现阶段的老板电器也许值得买入,但大举买入已经不合适了。

最后,还有一个特别重要的事情跟大家说一下:

相信大家一定十分苦恼目前家庭资本配置的问题,因为现如今,特别重要的几个理财渠道,如房产、股票、基金、黄金、银行理财、余额宝等等,但这些并不能完全满足所有人的需要。

目前房产价格处于高位,大多数城市房产已经完全丧失了投资价值,并且房产投资的门槛也非常高,动辄几十万上百万;

股票和基金(包括指数基金定投),虽然长期收益比较可观,投资硬门槛较低,但是波动风险非常巨大,南山本人也不能保证每年都能赚钱。买股票和基金,长期赚钱的人也只是少数。

黄金和银行理财、余额宝,很显然更加悲剧。黄金过去几十年只能将将跑赢通胀,大家对 2013 年中国大妈炒黄金,但是一套就是 5、6 年的故事并不陌生;银行理财、余额宝则由于我国基准利率不断下降,收益率也不断下行,银行理财收益率已经跌破 4%,余额宝跌破 3% 收益率。

但是,惊喜来了!

经过南山的争取,过几天南山公众号会上线年金险。什么是年金险呢?简单来说就是一款锁定收益率的长期理财险,锁定时间最长可达 20-30 年,收益大概在 4% 左右,而且是复利的,重要的话再说一遍,是复利的!

4%的复利收益放现在确实没啥竞争力。但过20、30年再看,就不一定了。年金这东西好在,收益不受任何经济环境影响。现在上车,锁定的是终身复利4%左右的收益了,未来几十年都按这个利率给你结算,白纸黑字全写合同上了。

目前市面上的投资理财,能确保几十年收益确定,且收益超过4%的,非常少。提前锁定一个30、40年的4%复利,这是应对未来利率下行的一种对冲,也符合投资的理念。

大家也不用担心到时候保险公司会因为亏钱而下调收益率,因为这个利率,是受法律保护的。

举个例子,中国平安在 90 年代发行了利率为 8% 的年金险,结果后来我国利率不断下调,平安却只能硬抗着按照固定的 8% 复利,继续每年支付大额利息给客户,没办法,因为这款产品的收益率条款受法律保护呀!

更多的详情,将会在南山后天的文章中分享给大家,敬请期待~~

--------------推荐阅读→ A股又大跌了!是去是留?→ 如何寻找长线大牛股?→ 万科,三年内翻倍可期!作者介绍:

南山之路,主要做股票价值分析,对公司价值、股票买点有独到见解,实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

南山同时是雪球、今日头条知名博主,写公众号以来,不到 1 年已获得超 3.5 万粉丝认可。入市 8 年复合收益率远远跑赢大盘。

长按识别二维码关注【南山之路】

http://weixin.qq.com/r/mjhAWD7EG2NkrXo7922I (二维码自动识别)

- 如何做好网络推广2022-07-20

- SEO优化平台,常用的4种SEO手段2022-07-20

- 233-品牌整合营销方案13例2022-07-20

- 郑州品牌全网营销推广营销策略有哪些?2022-07-20

- 五大免费网络营销策略分享2022-07-20